2024第四十三届北京国际医疗器械展览会

Beijing International Medical Device Exhibition

国产大型医疗设备市场要变天了......

据证券数据宝消息,8月4日迈瑞医疗开盘跌幅近5%,盘中一度跌近9%,截至当日上午收盘,该股报376.21元,下跌8.11%,市值较昨日缩水超400亿元,最新市值4573.6亿元。

01

“械茅”市值缩水400亿

该省集采消息或成致命导火索

对于迈瑞医疗市值突然大跌,市场消息认为,很可能是与近日安徽省颁布的集采消息相关。

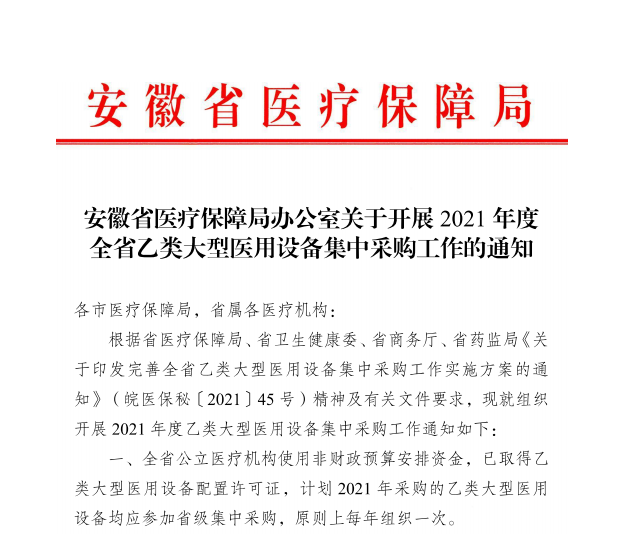

据悉,7月30日安徽省医保局发布通知,开展2021年度全省乙类大型医用设备集中采购工作,采购项目包括乙类大型医疗设备以及单价在200万元的医用设备,并要求全省已取得乙类大型医用设备配置许可证,计划2021年采购乙类大型医用设备的医疗机构均参加本次省级集中采购,且在原则上每年组织一次。

据联盟菌分析,此次省级大型医用设备集采并非空穴来风。早在去年12月初,安徽省医保局就开始制定《关于完善全省乙类大型医用设备集中采购工作的实施方案(征求意见稿)》,到今年5月,安徽省四部委下发关于“完善全省乙类大型医疗设备集中采购工作实施方案”的通知,其中明确强调分类统一设备技术参数,发挥规模效应,并坚持以量换价,量价挂钩。

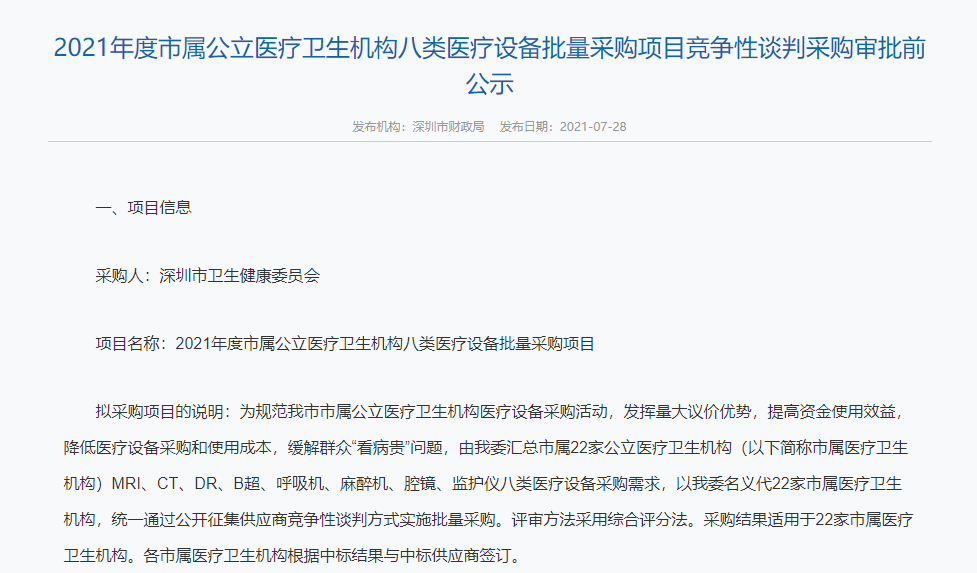

事实上除了安徽省,深圳市近期也出台了大型医疗设备集中采购的相关政策。

7月28日,深圳市财政局发布《2021年度市属公立医疗卫生机构八类医疗设备批量采购项目竞争性谈判采购审批前公示》,拟代22家市属医疗卫生机构,统一通过公开征集供应商竞争性谈判方式实施批量采购,采购项目包括MRI、CT、DR、B超、呼吸机、麻醉机、腔镜、监护仪八类医疗设备。

由此可见,此次市级、省级大型医用设备集采同时行动,对主攻医疗设备板块的企业而言(如迈瑞医疗等),势必将造成巨大冲击。

不过联盟菌认为,缩水400亿或许只是一个小小的开端,众所周知,安徽、深圳作为近年来国家集采的重点试点区域,对近5年的国采走向都产生了不可忽视的导向作用,那么此次集采,或正预示着大型医疗设备集中采购时代即将到来!

02

国产大型医疗设备优先进院

国产替代成“财富密码”

回到伊始消息,其实纵观迈瑞整体产品线我们会发现,此次安徽大型医疗设备集采,对其的影响范围并不大。

据了解,迈瑞医疗产品链条非常丰富,不仅包括部分乙类大型医疗设备,还包括彩超、监护仪、呼吸机、麻醉机、等中小型设备,总价在几万至上百万不等,因此联盟菌认为,此次市值大幅缩水,并非代表市场对迈瑞发展前景的否定,而是市场因集采可能对国产医疗设备企业发展造成恶劣影响而产生的恐慌。

重审此次安徽集采,是否真的会将国产医疗设备企业必入绝境?其实不然,与之相反,此次集采落实后,国产替代或将真正成为医械行业的“财富密码”!

据安徽省此次集采工作文件表示,在明确采购需求、强化集中采购管理基础上将采用“三分合一”集采模式,并特别作出如下说明:

对医疗机构分级。将医院提出的设备技术需求分为科学研究型、临床研究型和临床应用型;县(市、区)级及以下医疗机构首次配置,市级医疗配置弟2台及以上、省级医疗机构配置第3台以上用于非科研的同类乙类设备,在不违反国际贸易规则及设备技术参数、功能定位基本相同的前提下,鼓励采购国产设备。

据悉,此次并非安徽省首次强调支持国产医疗设备。在2020年12月,安徽省医保局就全省乙类大型医疗设备集采征求意见文件中明确提出:市县级以上公立医院,第2台及以上大型医疗设备配置,在实际执行落地时原则上全部选择国产;市县级以下的公立医院首台配置就要选择国产。

除了安徽省,各地都在鼓励支持国产设备,提高医疗机构国产设备的配置水平。

今年4月海南省公布《国家发展改革委商务部关于支持海南自由贸易港建设放宽市场准入若干特别措施的意见》,鼓励高端医疗装备首台(套)在海南进行生产。凡被列入首台(套)重大技术装备推广应用指导目录或列入甲、乙类大型医用设备配置许可目录的国产大型医疗设备,只要在海南落户生产,在政府采购中会优先采购。

同年6月,云南省一份总预算为2.7亿的招标文件显示,招标设备不接受进口产品,全部要求国产。

同时,广东省卫健委印发《广东省2018-2020年乙类大型医用设备配置规划和技术评估标准(试行)的通知》,鼓励公立医疗器械使用单位优先配置国产自主品牌乙类大型医用设备。

而在浙江,今年被纳入省政府采购进口产品统一论证清单的医疗类设备共有195种。这就表明,除此195种医疗设备外,政府采购均需优先采购国产设备。

由此可见,国产医疗设备采购已经成为趋势,即使未来集采范围波及迈瑞等国产巨头,对其企业发展也将起到正面的推动作用。

03

集采利好产业龙头

“生存”成中小型国企重点难题

从上文我们可以看出,此次安徽省集采对迈瑞而言只是短期阵痛,未来国产龙头将依旧受益于集采工作,受益范围也将逐步扩大。

众所周知,安徽省在全国试点的集采省市中地位特殊,据市场调研数据统计,在安徽省所在的长三角地区,产业聚集发展迅速,中小企业活跃,产品类型也具备小而全的特色,具体包括眼科、骨科、手术器械等多个方面,基本涵盖了医疗机构的大部分设备需求。因此此次在安徽省范围内进行大型医疗设备集中采购,势必将进一步压缩本土中小型国企的市场空间,甚至将其淘汰出局。

事实上随着冠脉支架国采的启动,近年来国家、省级集采的覆盖范围正不断扩大,中小企业已越来越力不从心,中标者不断向头部企业集中。显而易见,当下对国内中小型企业而言,赚钱已经不是首要难题,生存才是!未来一旦大型医疗设备正式纳入国采范围,对其造成的打击几乎是毁灭性的。

那么大型医疗设备在短期内会纳入省际联盟集采,甚至国采范围吗?

从理论上来说,不会。

据EvaluateMedTech及公开资料数据显示,截止2018年我国影像诊断设备依旧占据最大的市场份额;其次是体外诊断,占据14%的市场份额;低值耗材占据13%的市场份额;剩余的市场份额被心血管、骨科及其他类器械所占据。而在占比较大的领域中,符合集采标准,且处于同质化,杀价空间大的大型医疗设备品类并不多,并且50%以上被进口产品占据。因此从纳入国采的产品标准看,大型医疗设备在短期内并不适用于国采行动。

当然,这些只是联盟菌的推论。按照冠脉支架集采的时间线来看,在国产冠脉支架技术刚刚革新的时刻,国家就手起刀落斩断了数十亿的利益链条,因此未来,当大型医疗设备(如影像、检验等)国产技术革新后,是否也将“历史重演”?相信你心中已有了答案。

不代表本站立场。我们转载此文出于传播更多资讯之目的,如涉著作权事宜请联系删除。